Planilha De Orçamento De Obra Excel Grátis 2026

0

Download gratuito

Simule financiamento Price/SAC com entrada, taxa, prazo e custos. Compare cenários e veja parcelas, juros e custo total no Excel.

Uma planilha de simulação de financiamento excel resolve aquele problema clássico: você recebe uma proposta (ou quer montar uma), mas não consegue enxergar rápido quanto vai pagar de parcela, juros e custo total.

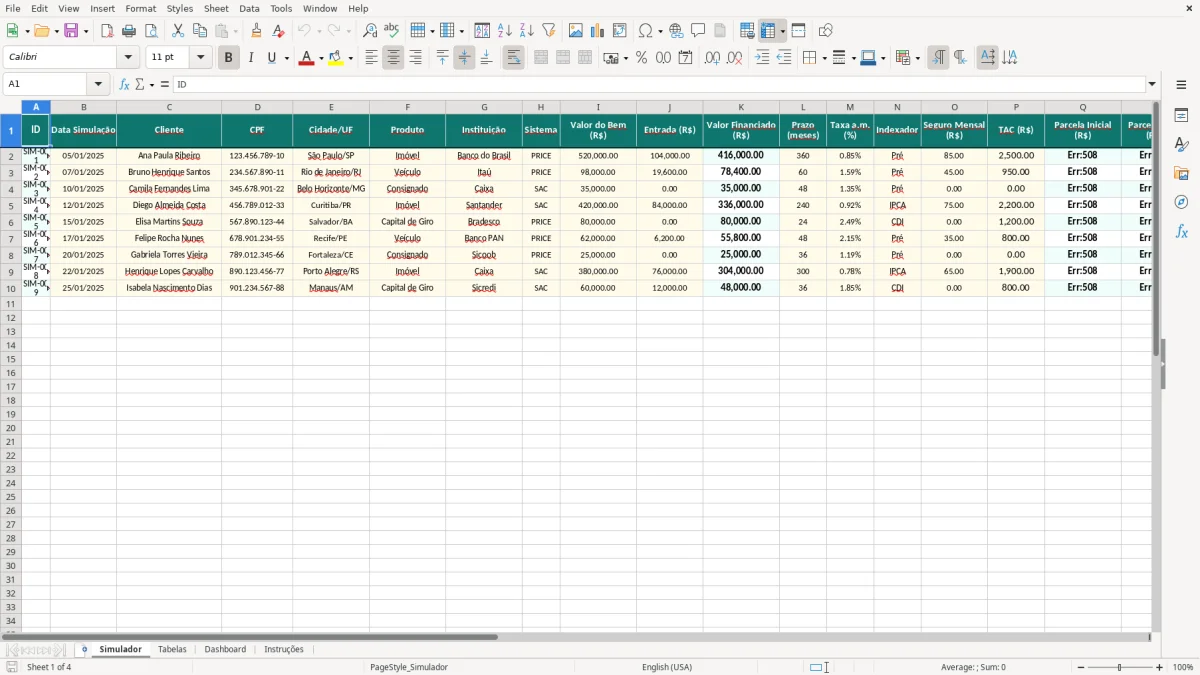

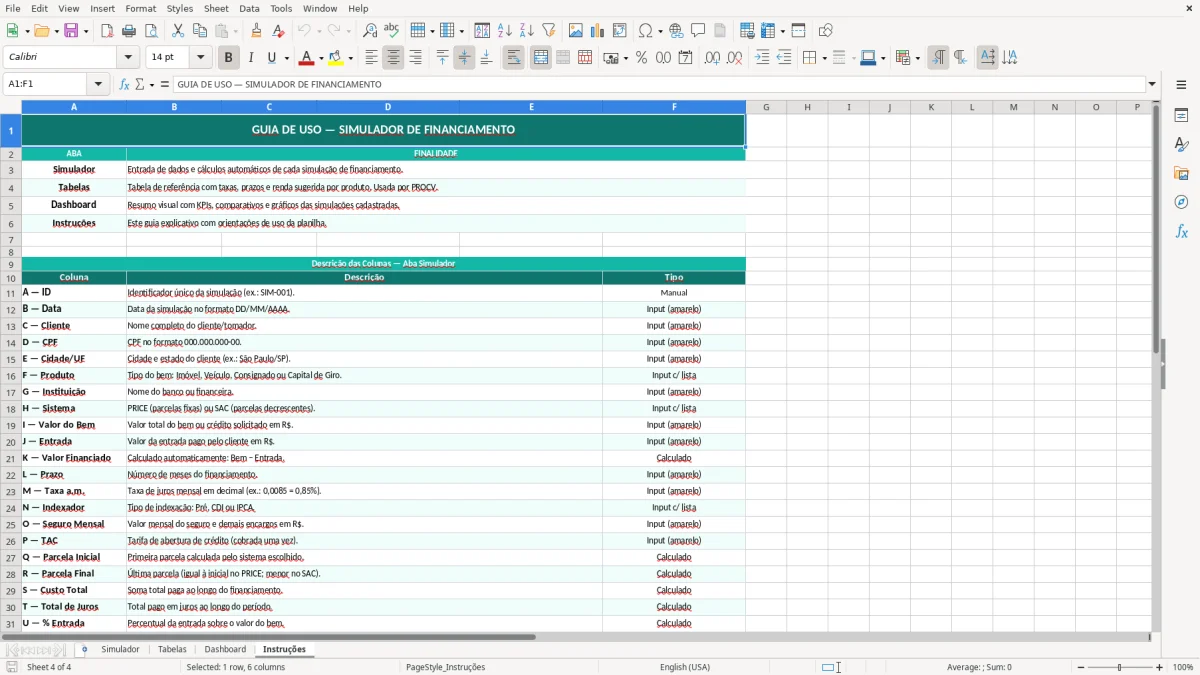

Esta planilha já vem estruturada em quatro abas: Simulador (Figura 1), Tabelas (Figura 2), Dashboard (Figura 3) e Instruções (Figura 4). Você preenche os dados da simulação e acompanha os resultados consolidados, inclusive com alertas para pontos que costumam “estourar” no orçamento.

Ela foi pensada para o dia a dia de quem trabalha com crédito, imobiliário, concessionária, financeiro ou controladoria e precisa comparar cenários sem ficar montando conta do zero a cada cliente.

Quando você simula financiamento no Excel “na mão”, o problema não é só errar a conta. É perder histórico: você faz uma proposta hoje, ajusta taxa amanhã, muda prazo depois, e no fim ninguém sabe qual foi a versão enviada.

Na aba Simulador (Figura 1), a planilha já força uma lógica de cadastro por linha, com ID e Data Simulação. Isso vira uma trilha simples: você consegue filtrar por cliente, por produto (Imóvel, veículo, etc.) e por instituição.

O bloco de colunas principais traz o que muda o resultado de verdade: Valor do Bem, Entrada, Prazo (meses) e Taxa a.m. (%). Na prática, se você controla bem esses quatro, você controla o “coração” da simulação.

Além disso, o preenchimento de Sistema (ex.: PRICE) ajuda a evitar conversa atravessada. Muita divergência em reunião é só porque um está falando de PRICE e outro está pensando em SAC.

Na operação real, raramente a parcela é “só” amortização + juros. A planilha prevê colunas para Seguro Mensal e TAC, que são itens comuns em propostas e mudam o custo total percebido.

Mesmo quando a instituição “embute” parte dos custos, registrar isso na linha da simulação te dá base para comparar ofertas de bancos diferentes no mesmo padrão.

O jeito mais eficiente de trabalhar é duplicar a linha e mudar uma variável por vez: taxa, entrada ou prazo. Assim você consegue mostrar para o cliente o impacto real (“se subir a entrada para X, a parcela cai para Y”).

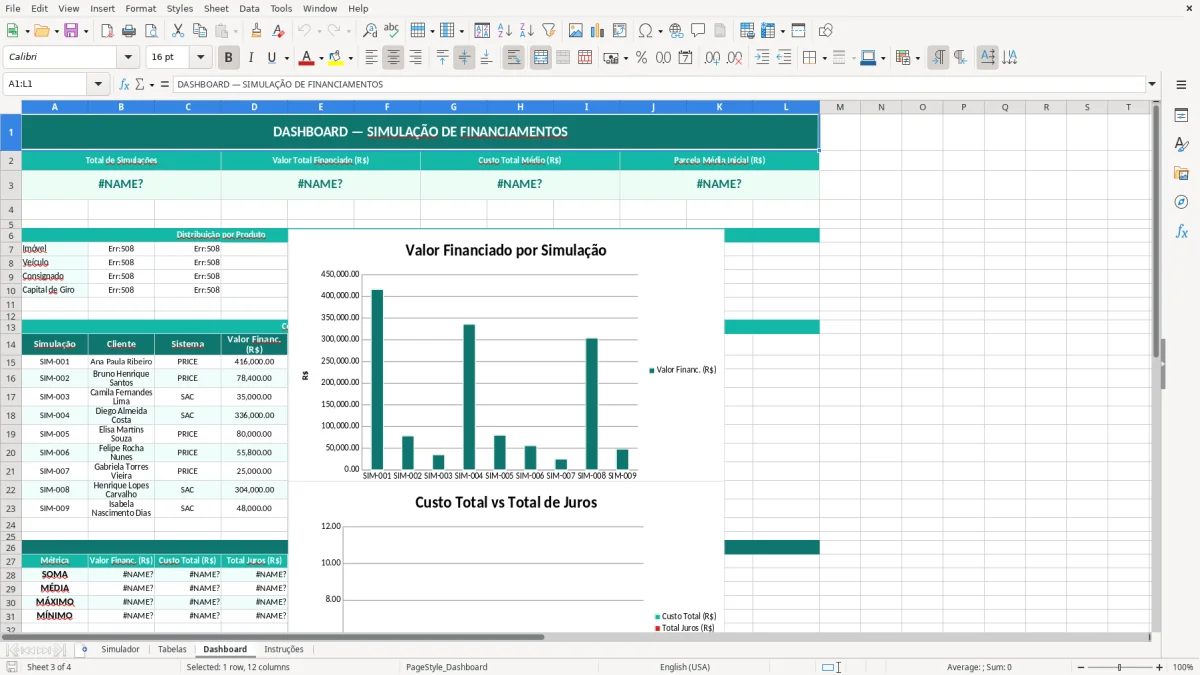

Depois, com tudo cadastrado, você usa o Dashboard (Figura 3) para bater o olho em quais simulações ficaram mais caras em juros e quais ficaram mais equilibradas entre parcela e custo total.

Em financiamento, o risco mais comum não é errar uma soma — é comunicar uma condição que não é aquela que o contrato vai aplicar. Por isso, registrar taxa, sistema e Indexador não é burocracia: é proteção.

Na aba Simulador (Figura 1), você preenche a Taxa a.m. (%) e indica o indexador (por exemplo, se é prefixado ou se está atrelado a algum índice). Isso te ajuda a diferenciar uma simulação “para fechar hoje” de uma simulação “sujeita a atualização”.

No Brasil, é comum alguém te mandar taxa ao ano e você precisar converter para o mês. Se você joga “qualquer número” em taxa a.m., a parcela sai bonita, mas não representa a proposta real.

O ideal é padronizar: internamente, todo mundo trabalha com taxa a.m. na planilha e documenta a fonte (tabela do banco, cotação do dia, política comercial). Assim você evita que o mesmo cliente receba duas parcelas diferentes só porque cada analista interpretou a taxa de um jeito.

Outro ponto sensível é a entrada. A planilha calcula % Entrada, e isso é ótimo para checar se o cenário está minimamente dentro do que costuma ser aprovado no mercado.

Na prática, quando a entrada está baixa, o que acontece é: a parcela sobe, o comprometimento de renda estoura e você perde tempo em análise que não vai passar. Ter o percentual claro já na simulação reduz retrabalho.

Se você trabalha com time comercial e time de crédito, o histórico por ID e data vira um “controle de versão”. Você consegue olhar para trás e responder rápido: “essa parcela era com seguro incluso?” “a TAC estava considerada?”

Isso também ajuda em auditoria interna e em alinhamento com o cliente, porque você consegue explicar o porquê da diferença entre duas simulações do mesmo bem.

Quando o histórico por ID e data precisa bater com a posição contábil do cliente, a planilha de balanço patrimonial entra como referência para conferir ativos, passivos e a base usada na análise.

Quase todo erro de simulação tem cara de detalhe, mas vira um problemão na hora do fechamento. O pior é quando o erro só aparece depois, comparando com a proposta formal do banco.

Quando você não separa bem o que é identificação (cliente, CPF, cidade) do que é variável financeira (taxa, prazo, entrada), a planilha vira uma bagunça rápida. A aba Simulador (Figura 1) já organiza as colunas numa sequência lógica, o que facilita revisão.

Boa prática: antes de enviar qualquer número para o cliente, revise só as colunas financeiras da linha e confirme se estão no formato correto (R$ e %).

Um clássico: passar a parcela “limpa” e esquecer que na prática tem seguro, tarifas e outras cobranças. A planilha traz Seguro Mensal e TAC justamente para você não subestimar o custo.

Mesmo que você não tenha o valor exato, colocar uma estimativa conservadora é melhor do que zerar e depois ter que “voltar atrás” com o cliente.

Se você altera a mesma linha toda hora, perde a capacidade de comparar. O correto é manter linhas separadas por cenário (por exemplo, SIM-001A, SIM-001B) e depois usar o Dashboard (Figura 3) para comparar resultados.

Isso também te ajuda a justificar decisões: “escolhemos a simulação B porque o custo total caiu e a parcela ficou dentro do limite”.

Dependendo do sistema e das condições, a parcela pode variar. Por isso é útil olhar Parcela Inicial e Parcela Final e entender o comportamento ao longo do prazo.

No dia a dia, isso evita vender uma história baseada na primeira parcela e descobrir depois que o cliente não sustenta a evolução do pagamento.

No dia a dia, isso evita vender uma história baseada na primeira parcela e descobrir depois que o cliente não sustenta a evolução do pagamento; por isso, vale cruzar essa projeção com um orçamento empresarial para checar a folga do caixa ao longo do prazo.

Depois que você começa a usar a planilha de simulação de financiamento excel no dia a dia, vale ajustar algumas coisas para o seu fluxo. A ideia é você ganhar velocidade sem perder padrão.

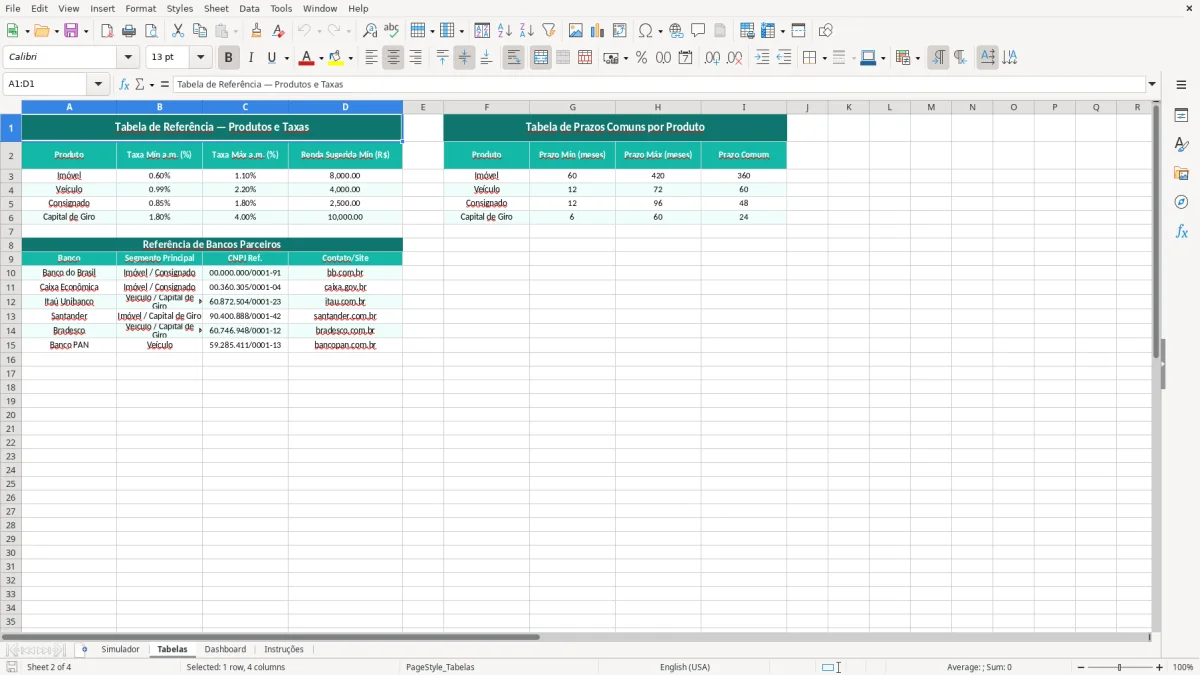

A aba Tabelas (Figura 2) é o lugar natural para centralizar cadastros como lista de instituições, produtos e sistemas. Com isso, você reduz erro de digitação e melhora a qualidade dos filtros e do Dashboard.

Se sua operação tem “apelidos” (ex.: Banco X = BX), defina um padrão aqui e use sempre.

A coluna Alerta na aba Simulador (Figura 1) é ótima para regras simples do tipo: entrada abaixo de X% ou custo total acima de um teto. Mesmo sem automatizar tudo, só o fato de obrigar a olhar esse campo antes de enviar a simulação já reduz dor de cabeça.

Você pode alinhar o texto do alerta com sua política: “rever taxa”, “pedir maior entrada”, “prazo longo demais”, etc.

Em reunião, ninguém quer ver 20 colunas. A aba Dashboard (Figura 3) resolve isso: você leva a visão resumida e deixa o detalhe para quando alguém perguntar.

Se você apresenta propostas para diretoria, vale manter 2 ou 3 cenários “padrão” (conservador, base e agressivo) para comparar sempre do mesmo jeito.

Ela foi estruturada para registrar o Sistema (ex.: PRICE) e consolidar resultados por simulação na aba Simulador (Figura 1). Se você trabalha com mais de um sistema, use esse campo para manter o histórico consistente e comparar cenários no Dashboard (Figura 3).

Sim. A aba Simulador (Figura 1) tem colunas específicas para Seguro Mensal e TAC. Isso ajuda a aproximar a simulação do valor que realmente sai do bolso do cliente.

Use um ID diferente por cenário (por exemplo, SIM-010, SIM-010B) e mantenha a mesma identificação de cliente. Assim você consegue filtrar e comparar as linhas sem sobrescrever valores antigos.

Dá. Você pode diferenciar pelo campo Produto e registrar a Instituição e condições em cada linha na aba Simulador (Figura 1). O importante é manter o padrão de preenchimento para comparar corretamente.

É um campo para você registrar se a simulação é prefixada ou se acompanha algum índice ao longo do tempo. Mesmo quando a parcela não é recalculada na planilha, documentar o Indexador ajuda a não confundir propostas de datas diferentes.

A planilha calcula o % Entrada automaticamente na aba Simulador (Figura 1). Na prática, esse percentual é o jeito mais rápido de validar se o cenário faz sentido para aprovação e para manter a parcela dentro do limite de renda.

Beatriz Costa é redatora especializada em planilhas e produtividade. Explica passo a passo como usar cada modelo, com linguagem clara e exemplos práticos para você começar em minutos.