Planilha De Orçamento De Obra Excel Grátis 2026

0

Download gratuito

Controle receitas, despesas, metas e saldo mensal com uma planilha Excel simples para organizar o orçamento familiar.

Esta planilha de orçamento familiar foi montada para você acompanhar entrada de dinheiro, despesas fixas, despesas variáveis e saldo do mês em um só lugar. Ela ajuda a enxergar onde o dinheiro está indo antes que o mês feche no vermelho.

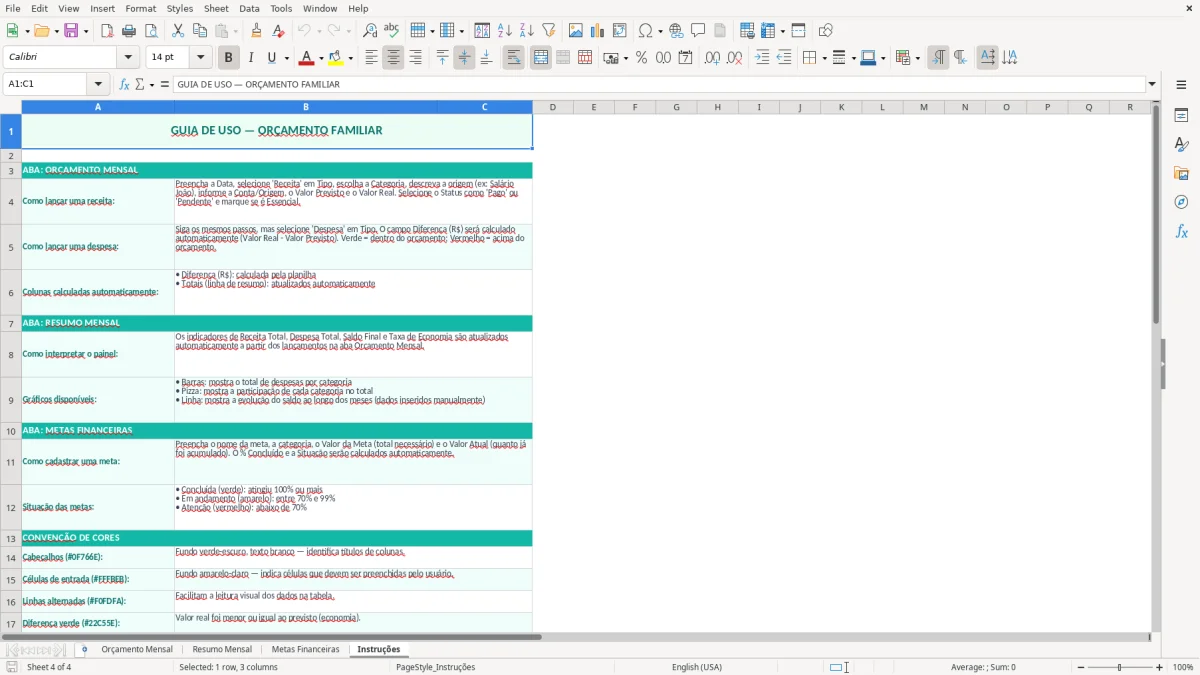

O arquivo tem quatro abas: Orçamento Mensal, Resumo Mensal, Metas Financeiras e Instruções. A estrutura já separa o que é lançamento, o que é painel e o que é meta, deixando o uso bem próximo da rotina real de casa.

Na prática, você preenche os dados do mês na aba de orçamento, acompanha os totais na visão consolidada e compara o planejado com o realizado. As cores, tabelas e gráficos ajudam a bater o olho e decidir rápido o que cortar, ajustar ou manter.

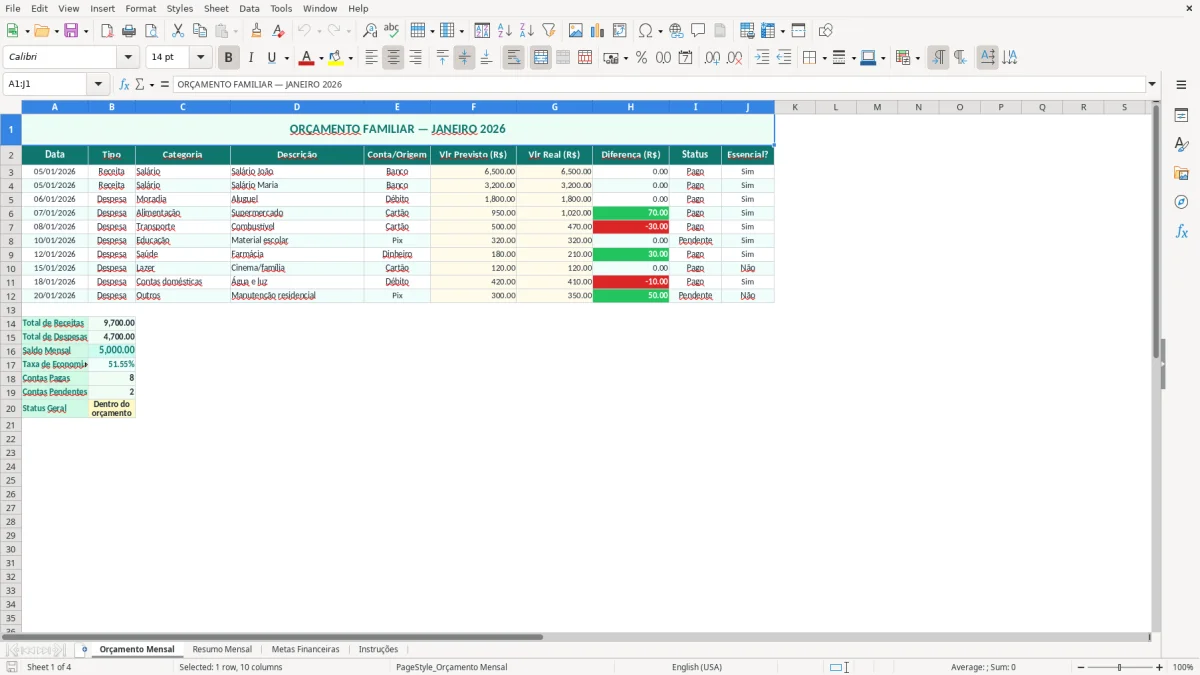

Na rotina doméstica, o maior problema não é só anotar gasto. O problema é juntar renda, contas fixas, compras do mês e metas num formato que permita decisão rápida no fim do mês. É aí que a aba Orçamento Mensal faz diferença, porque separa a entrada dos valores e o acompanhamento do que realmente foi consumido.

A estrutura da planilha foi pensada para quem precisa de visão prática, como casal que divide despesas, família com escola e mercado pesando no orçamento, ou autônomo que tem renda oscilando de um mês para outro. Em um cenário com renda de R$ 6.000 e despesas totais de R$ 5.350, o saldo de R$ 650 aparece de forma imediata e já orienta se vale reforçar reserva ou antecipar uma conta.

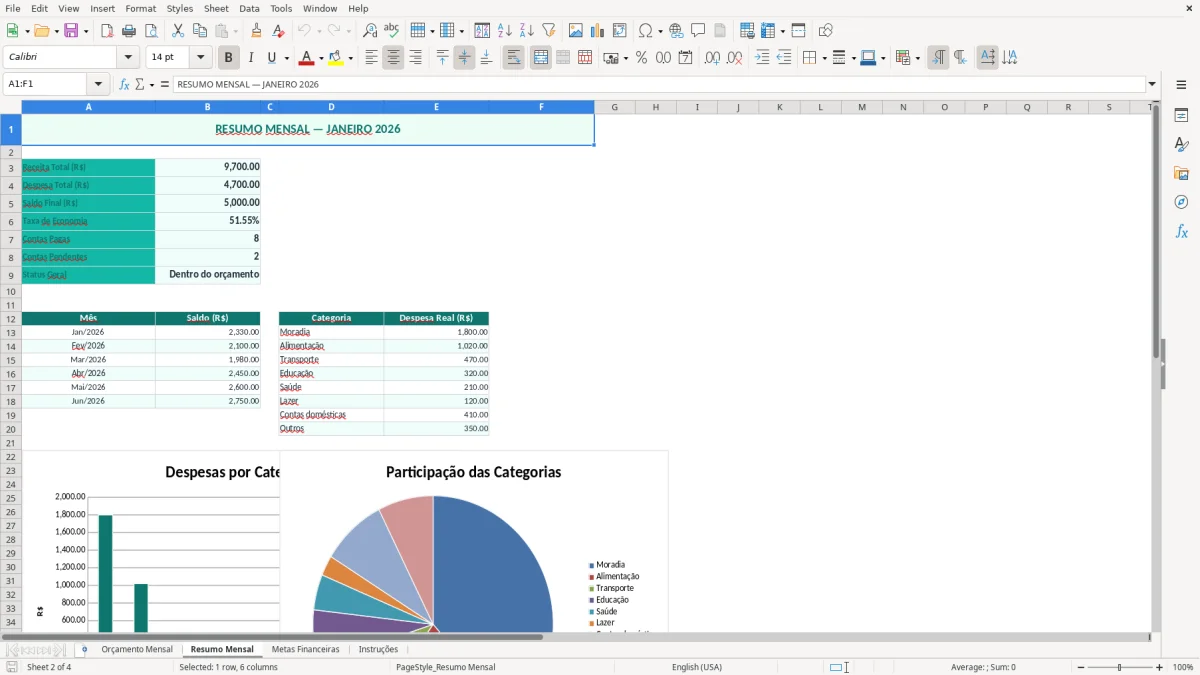

A aba Resumo Mensal concentra o que interessa para tomada de decisão: total de receitas, total de despesas e saldo. Isso evita ficar conferindo linha por linha quando você só quer saber se houve sobra ou aperto no mês.

Para quem recebe salário fixo, a planilha ajuda a prever o impacto das contas recorrentes. Para quem ganha por comissão ou prestação de serviço, ela ajuda a comparar meses fortes e fracos sem perder o controle do padrão de gastos.

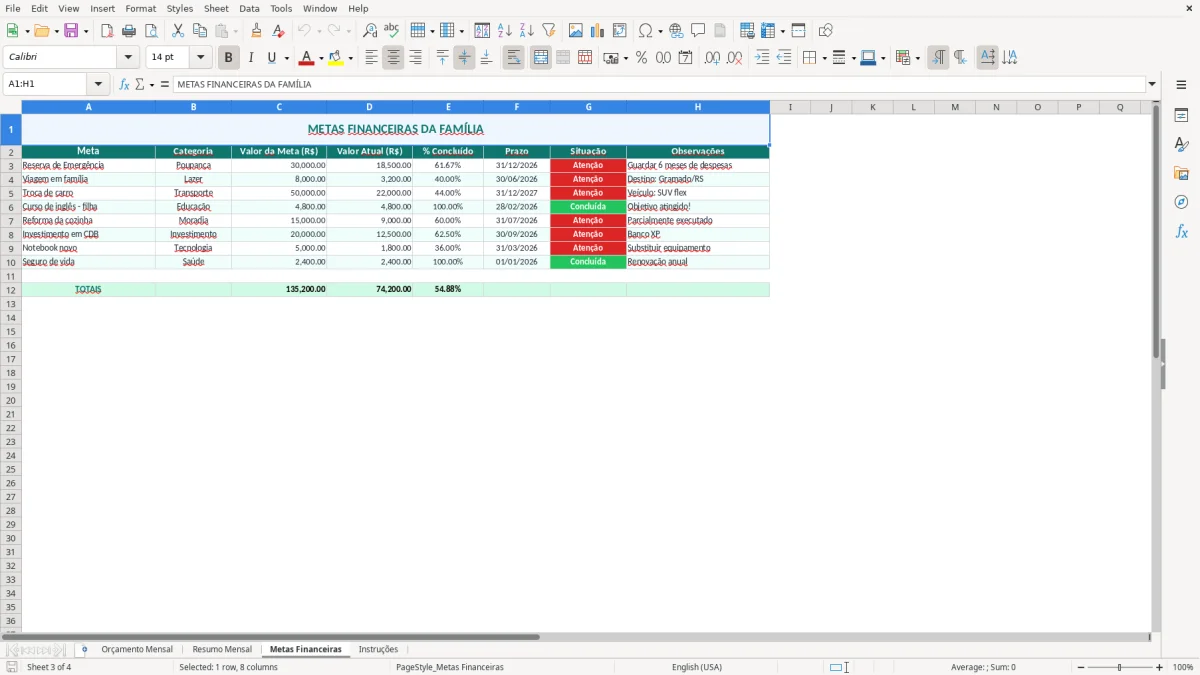

Na aba Metas Financeiras, o objetivo pode ser uma reserva de emergência de R$ 10.000, uma viagem de R$ 5.000 ou a troca de um eletrodoméstico. A vantagem é enxergar a meta como parte do orçamento, e não como um desejo solto fora do planejamento.

Ao transformar a meta em números do orçamento, faz sentido registrar cada movimentação em um controle de lançamentos para manter entradas e saídas alinhadas ao plano.

Do ponto de vista técnico, uma planilha de orçamento familiar precisa ser previsível, simples de preencher e fácil de revisar. Quando a estrutura tem poucas abas e separação clara entre lançamento e análise, você reduz erro de digitação e melhora a consistência dos números mês a mês.

Em arquivos desse tipo, o mais importante é manter o dado na aba operacional e a leitura consolidada na aba de resumo. Esse desenho evita que o usuário altere fórmulas sem querer e deixa o painel mais confiável, especialmente quando há mais de 50 lançamentos mensais entre mercado, água, luz, internet e transporte.

Se a família lança R$ 3.800 em receitas e R$ 4.120 em despesas, o saldo negativo de R$ 320 precisa aparecer sem cálculo manual. Esse tipo de leitura rápida é o que torna o arquivo útil de verdade no fechamento do mês.

Separar despesas em grupos como moradia, alimentação, saúde, educação e lazer ajuda a enxergar margem bruta do orçamento doméstico, ou seja, quanto sobra depois dos compromissos básicos. Na prática, isso facilita decidir se o problema está numa conta fixa grande ou em vários gastos pequenos acumulados.

Em Excel, funções como SOMA e SE são suficientes para consolidar valores e sinalizar excesso de gasto. Quando bem aplicadas, elas permitem automatizar o acompanhamento sem deixar a planilha pesada ou difícil de manter.

O erro mais comum é lançar despesas sem categoria e depois tentar descobrir onde o dinheiro foi embora. Quando isso acontece, a planilha vira só um registro histórico, não uma ferramenta de decisão.

Outro problema frequente é misturar conta pessoal com gasto da família sem marcar a origem. Em uma casa com renda mensal de R$ 7.200, esquecer R$ 480 de escola, R$ 210 de internet e R$ 360 de farmácia distorce completamente a leitura final do orçamento.

Pequenos gastos recorrentes, como delivery três vezes por semana ou assinatura esquecida, são os que mais passam despercebidos. Somando R$ 35 por semana em serviços e aplicativos, o impacto anual já passa de R$ 1.800.

Se você atualiza a planilha só no fim do trimestre, perde a chance de corrigir o rumo no meio do caminho. O ideal é revisar ao menos uma vez por semana, principalmente em meses com conta de luz alta, material escolar ou despesas médicas.

Colocar uma meta de reserva sem valor e sem data não ajuda no planejamento. Uma meta de R$ 12.000 em 12 meses exige aporte de R$ 1.000 por mês; sem esse recorte, o objetivo fica abstrato e acaba sendo adiado.

Se a sua rotina tem renda variável, o melhor ajuste é criar uma leitura mais conservadora das receitas. Em vez de considerar o melhor mês do ano, use a média dos últimos três meses para evitar superestimar o dinheiro disponível.

Você também pode adaptar a planilha para dividir despesas entre responsáveis, o que funciona bem para casal, república ou família com filhos adultos contribuindo. Nesse caso, vale registrar quem pagou cada despesa e qual parte será reembolsada ou compensada no mês seguinte.

Se você quiser ir além, pode incluir uma aba para dívidas com valor, parcela, juros e vencimento. Também dá para usar PROCV ou SE para puxar categorias automaticamente quando o volume de lançamentos crescer.

Com o volume de lançamentos crescendo, uma planilha de notas fiscais também pode ficar útil para conferir documentos, valores e vencimentos sem misturar tudo com as despesas do mês.

Sim. Ela funciona para quem recebe salário mensal e também para quem tem renda variável, como autônomo ou comissionado. Se um mês entrar R$ 3.500 e no outro R$ 6.200, o resumo ajuda a comparar o impacto disso nas despesas.

O arquivo traz quatro abas: Orçamento Mensal, Resumo Mensal, Metas Financeiras e Instruções. Essa divisão deixa o uso mais claro e evita misturar lançamento com análise.

Sim, especialmente se você quiser acompanhar parcelas, vencimentos e impacto no saldo mensal. Em uma dívida de R$ 8.000 parcelada em 10 vezes, por exemplo, o controle mensal evita que a parcela escape da visão do orçamento.

Sim. O Resumo Mensal foi pensado justamente para mostrar saldo, então você consegue ver rapidamente se houve sobra ou déficit. Isso facilita agir antes que o próximo mês comece já comprometido.

Sim. A aba Metas Financeiras ajuda a registrar objetivos como reserva de emergência, compra de bem durável ou viagem. Se a meta for R$ 6.000 e você guardar R$ 500 por mês, o prazo estimado fica mais claro.

Não. O arquivo foi organizado para uso prático, com estrutura visual simples e instruções separadas. Você só precisa preencher os campos previstos e acompanhar os totais no resumo.

Beatriz Costa é redatora especializada em planilhas e produtividade. Explica passo a passo como usar cada modelo, com linguagem clara e exemplos práticos para você começar em minutos.